Петя Димитрова: Дигитализацията и финансовата грамотност са ключови теми по пътя ни към еврозоната

Пощенска банка първа улеснява клиентите преди въвеждането на еврото, като им дава възможност да внасят суми в лева по сметките си без такса

Петя Димитрова, главен изпълнителен директор на Пощенска банка и председател на УС на Асоциацията на банките в България (АББ), коментира в интервю за „24 часа“ актуалните теми, които засягат потребителите, институциите и държавата, във връзка с предстоящото ни присъединяване към еврозоната и приемането на еврото за национална валута.

Тя направи обзор и на някои макроикономически теми и прогнози, коментира тенденциите в сектора на банковите услуги и изрази очакванията си за развитието на лихвените проценти в контекста на присъединяването на България към еврозоната.

ПОЛЗИТЕ ОТ ПРИСЪЕДИНЯВАНЕТО НА СТРАНАТА НИ КЪМ ЕВРОЗОНАТА

Председателят на Асоциацията на Банките сподели своите очаквания за ползите от приемането на България в еврозоната.

„Присъединяването на България към еврозоната и към втората най-използвана валута в света е дълго чакан процес. Той ще повлияе положително на икономиката на страната ни и ще бъде двигател за ускоряване на реформите, повишаване на благосъстоянието и достигане на европейските стандарти на живот.

Ще донесе много ползи на гражданите и фирмите не само от гледна точна на намаляването на трансакционните разходи, но и чрез подобряване на инвестиционната среда, активизиране на местните и чуждестранните инвестиции, със засилена инвестиционна дейност, която се очаква да подпомогне заетостта.

Това със сигурност ще се отрази положително и на кредитирането, ще открие много допълнителни възможности, а сред тях и за развитие на капиталовите пазари в България“.

„С представителите в Асоциацията на банките в България планираме да проведем разяснителна кампания сред гражданите, за което разчитаме на съдействие на БНБ и на правителството, за да обясним всички ползи от приемането на еврото, което ще подобри значително средата, в която всички правим бизнес.

За нас, банките, е важно да можем да отговорим на всички изисквания и да си подготвим информационните системи. Подготовката освен времеемка е и много скъпа – общата сума, която банките се очаква да изразходят за въвеждането на еврото – за обмяната на парите в обръщение, както и за необходимите промени в техните информационни системи и осведомителни кампании, възлиза на между 300 и 400 млн. лв.“.

Няма опасност хората да не могат да си сменят левовете в евро, когато дойде моментът за това, но Петя Димитрова съветва клиентите да не чакат и да използват месеците преди приемането на еврото, за да внесат парите, които имат като наличности, по банковите си сметки.

В тази връзка Пощенска банка първа стартира 3-месечна кампания, за да улесни клиентите си преди въвеждането на еврото, като им дава възможност да внасят суми в лева по сметките си без такса.

Безплатното внасяне на банкноти в лева ще се прилага в периода от 1 април до 1 юли по всички сметки и депозити в лева на клиенти – физически лица, ще е валидна за следните канали за банкиране – на каса във финансов център, през АТМ устройство с депозитна функция или чрез дигиталните зони за самообслужване, ще бъде без ограничение на внесената сума, при вноска на каса, като за суми над 100 000 лв. ще е необходимо предварителна писмена заявка от 3 работни дни.

При внасяне на АТМ или терминално устройство на самообслужване условията ще се прилагат до размера на максималните дневни лимити за съответния канал.

РАЗВИТИЕТО НА ЛИХВЕНИТЕ ПРОЦЕНТИ В КОНТЕКСТА НА ВЪВЕЖДАНЕТО НА НОВАТА ВАЛУТА

„Няма основания за очаквания, че лихвените проценти могат да се повишат с въвеждането на новата валута. Дори обратното – идва моментът за намалението им“, каза по темата г-жа Петя Димитрова. „Големите централни банки като ЕЦБ и Федералният резерв обявиха, че скоро ще започнат намаление на основните лихви“.

По отношение на коментарите за прекомерно банково кредитиране на физически лица и „балон“ в цените на имотите г-жа Димитрова бе категорична, че банките в страната кредитират разумно и отговорно, като даде за пример анализ на Пощенска банка със статистика за 10-годишен период.

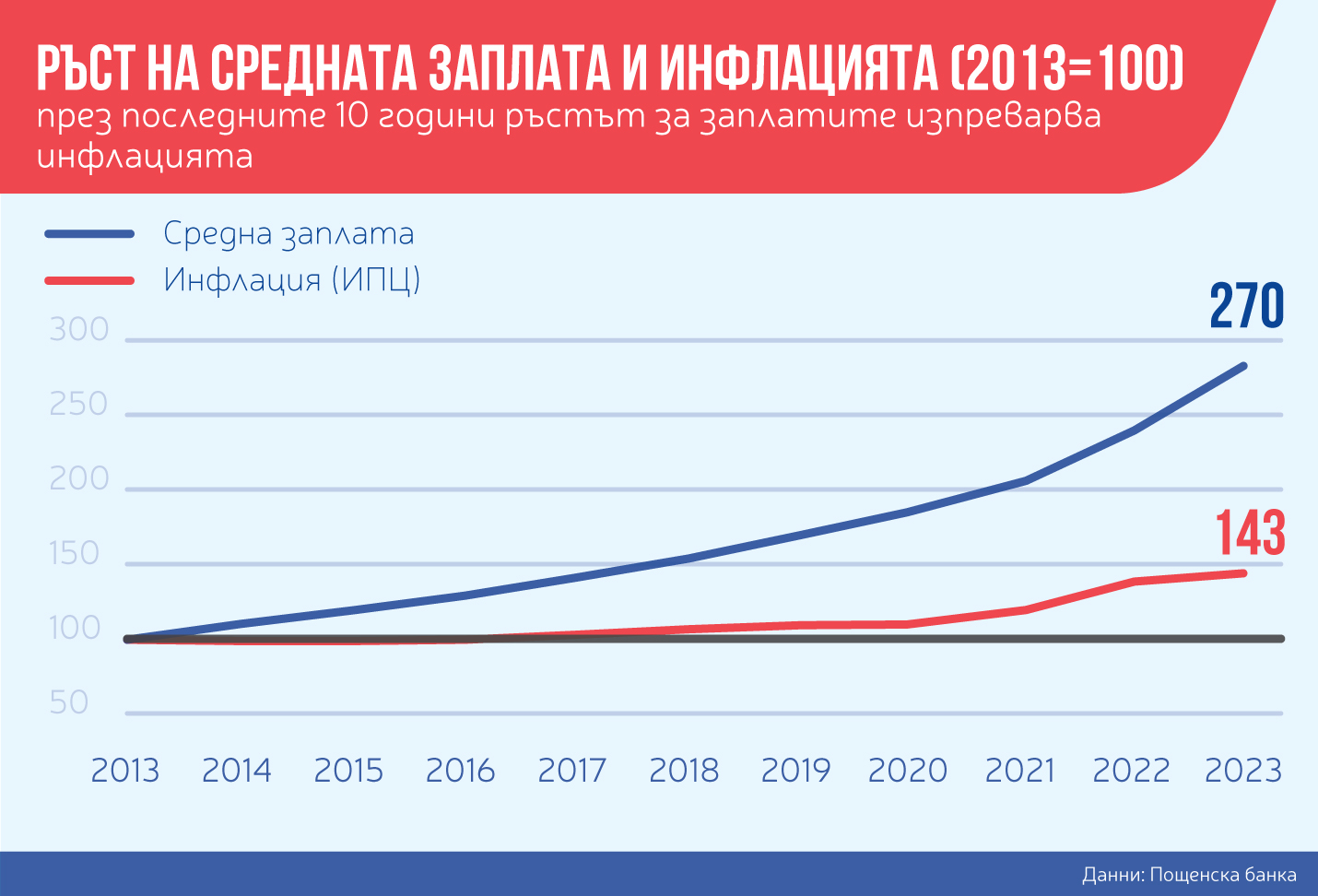

От данните се вижда, че „ръстът на потребителските и ипотечни кредити е сравним с ръста на доходите, както и с ръста на БВП.

Ако погледнем данните за размера на средната работна заплата, ще видим, че за последните 10 години тя се е увеличила 2.7 пъти, а минималната 3 пъти, което е повече от нарастването на потребителските и ипотечните кредити – по-високите доходи на домакинствата са достатъчни за обслужване на повечето кредити, които те са взели. За същия период номиналният БВП се е увеличил 2.2 пъти до 184 млрд. лв.

Данните показват още, че дългът на домакинствата към БВП в България е 23%, докато същото съотношение за 27-те държави от Европейския съюз е 55% - два пъти и половина по-малко, което означава, че не може да говорим за свръхзадлъжнялост на населението в страната, а точно обратното. За това спомага и спадът на безработицата.

Данните на НСИ показват, че от 2013 година насам безработицата е спаднала три пъти – до 4.3%, което означава, че на практика в големите градове и сред високообразованите българи, тя е близо до нулата.

„Напоследък също много се говори и по темата за инфлацията и как тя изяжда реалните доходи на населението. Нека не забравяме, че храните и енергоносителите имат най-голям дял в потребителската кошница и съответно нарастването на техните цени е основният „причинител“ на инфлация.

За последните 10 години реалните доходи на населението са се увеличили – дори и през последните две силно инфлационни години България беше една от малкото страни в ЕС, в която имаше двуцифрен ръст на средните възнаграждения и реален ръст на доходите“, допълва г-жа Димитрова.

„Логично по-високите доходи и растящият пазар на недвижими имоти води и до повече спестявания на населението. Само за последната година депозитите на домакинствата са се увеличили с рекордните 8.3 млрд. лв., като само през декември миналата година ръстът е с колосалните 2.28 млрд. лв.“, акцентира в изказването си тя.

ДИГИТАЛНИТЕ ИНОВАЦИИ И внедряването на високоТЕХНОЛОГИЧНИ РЕШЕНИЯ ОСТАВАТ ВОДЕЩИ ЗА БАНКИТЕ

„Ускореното внедряване на високотехнологични решения в банковия сектор подобрява многократно потребителското изживяване и банките ще продължим да инвестираме в това да осигуряваме на клиентите по-бързи и точни банкови услуги“, подчерта г-жа Димитрова.

И допълни, че предимство имат големите участници на пазара, защото разполагат с ресурс и средства, за да внедряват различни технологични решения и да осигуряват още по-качествени и ефективни банкови услуги.

„В Пощенска банка правим значителни инвестиции в преработка на процеси и в човешки ресурс, за да създадем разбираеми за клиента приложения, които да засилят удоволствието от контакта с нас. Phygital моделът е бъдещето на банкирането.

Хибридните форми на банкиране, комплексният модел между дигитални и физически услуги, потребителското преживяване в различни канали и платформи – последователно, в реално време – това е, което правим в Пощенска банка и което очакват нашите клиенти“, посочва още Петя Димитрова.

Цялото интервю може да бъде прочетено тук.

Следете актуалните новини с БЛИЦ и в Telegram. Присъединете се в канала тук

Последвайте ни