Ето защо имотите в България не поевтиняват заради К-19

Ефектите от пандемията все още се изчисляват и тепърва предстои да се разгърнат - но това, което се случи с безпрецедентни темпове - загуба на работни места и бъдещи доходи, все още не може да се осъзнае от хората

Потенциални инвеститори и експерти прогнозираха, че наблюдаваната пандемия ще засегне цените на имотите и ще могат да се купят по-евтини такива, по подобие на случилото се през 2008-ма година. Да, ама не. Или поне не все още, пише money.bg.

На този етап цените на имотите остават устойчиви, а така бленуваният спад така и не се материализира. И сега ще посоча няколко причини защо текущата криза не успя да натисне силно надолу цените на имотите, поне на този етап.

Но преди това малко статистика по отношение на продажните цени в София въз основа на офертите им в един от водещите сайтове за недвижими имоти.

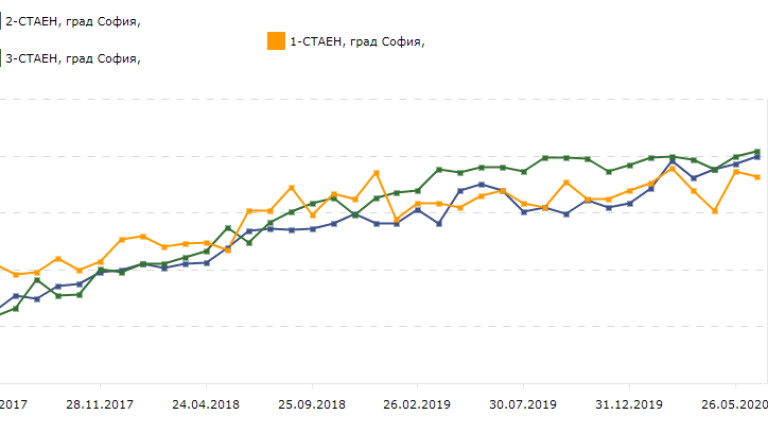

Както виждаме от таблицата по-горе, офертните цени на водещите типове имоти (с изключение на едностайните) са при по-високи нива към 2-ри юни, в сравнение с 25-ти февруари, преди началото на пандемията.

Тристайните и двустайните са с офертни цени съответно от 954 и 950 евро, средно за квадратен метър, в София, на фона на 950 и 946 евро на 25-ти февруари. Едностайните в столицата се предлагат при средно 932 евро в момента, спрямо 939 евро към края на февруари.

Или както виждаме, липсва понижение в цените на имотите от началото на пандемията, като офертните цени на най-търсените имоти в столицата, дори леко са се повишили.

Къща в Калифорния направена от стъкло и каменни стени

Ето и пет фактора, които са съдействали за това изненадващо представяне.

Неравномерна рецесия

Ефектите от пандемията все още се изчисляват и тепърва предстои да се разгърнат. Но това, което се случи с безпрецедентни темпове - загуба на работни места и бъдещи доходи, все още не може да се осъзнае от хората, както и какви ще са последствията от тази вълна.

Продавачите на имоти все още живеят в "розов свят", в който пандемията все още не е достигнала.

За разлика от 2008-ма година, когато финансовата вълна се разпростря много по-бавно и равномерно, сега хората все още са в процес на оценяване на щетите.

Минало е и твърде малко време, за да се оцени спадът на потреблението и бъдещите планове за покупки на жилища от страна на потенциалните купувачи. Все фактори, за които времето е основен критерий.

В допълнение, първоначалния ефект от кризата бе да засегне по-силно бизнесите от определени сектори - като туризма и ресторантьорството, където така или иначе са хората с по-ниски доходи и спестявания.

Чудесни предложения за малка баня

Но типичните и традиционни купувачи на жилища са тези с по-високи доходи, които освен, че бяха по-слабо засегнати (до момента) имат сериозни спестявания в банката и относително по-стабилни работни места.

Исторически ниски лихви

Безпрецедентният отговор на правителствата и централните банки по света, включително и на ЕЦБ, наводниха финансовите пазари с ликвидност.

Да, вярно е, че тепърва предстои да видим до каква степен кризата е засегнала банките и техните печалби, включително и родните заемодатели, но едно е сигурно - те няма да бъдат оставени на произвола на съдбата и лихвите ще продължат да са рекордни ниски още доста дълго време.

А това е идеалната среда за покупка на имот. А именно - наводнени с ликвидност банки, които освен, че са подкрепяни, са и насърчавани да продължат да кредитират, при това при рекордно ниски лихви.

Идеалната среда за бъдещите кредитополучатели, които са отлагали покупката на имот до момента.

Смяна на водомер – кой, кога и защо?

В настоящата среда на рекордно ниски лихви и несигурност на финансовите пазари, спестителите се страхуват, може би в най-голяма степен от едно нещо. И то се нарича - инфлация!

Всъщност, рекордно ниските лихви и несигурността на финансовите пазари, се явяват още един много силен мотив за покупка на имот, от всички със спестявания, които до момента са отлагали това решение.

И може да се окаже, че първата вълна на кризата е довела на пазара на имоти и първата вълна от спестители, които искат да предпазят трудно спестените си средства от бича на инфлацията.

Защо се страхуваме толкова от инфлация? Защото повечето от българите, които са на възраст за покупка на имот, имат горчивия спомен от хиперинфлацията у нас. И тъй като тя е "изгорила" техните спестявания, или тези на родителите им, два ли ще рискуват това да се случи и с тях.

Предлагането все още не е наводнило пазара

Марк Флеминг, американски икономист, обяснява нещата просто - "Не можете да купувате това, което не се продава."

Същото важи до голяма степен и за имотите. Когато на пазара няма достатъчен по размер качествено предлагане на имоти на "достъпни цени", то няма как да има голям натиск върху цените. А предлагането все още липсва в своята масовост.

На пазара все още липсват мотивирани от банките продавачи, които са останали без доходи и са спрели вноските си по ипотечните кредити (защото за това е необходима малко по-продължителна криза), а останалите, поради спецификата на пазара и стабилността в цените, не виждат смисъл да бързат с продажбите и да ги стимулират с по-ниски цени.

От друга страна търсенето остава стабилно (противно на спекулациите, за срив, следствие на кризата), така че продавачите все още не бързат да натиснат "паник бутона", който да доведе до по-силен натиск върху цените.

Липса на инвестиционни алтернативи

Ясно е, че ние българите сме "пристрастени" към имотите. Но точно сега, в това няма и нищо лошо, особено ако се обърнем към перспективите на финансовите пазари. А именно - високо ниво на несигурност и прогнозирана ниска възвръщаемост за следващото десетилетие.

Разбира се, това само по себе си не означава, че имотите ще се окажат по-изгодна дългосрочна инвестиция. И все пак, те се отличават с далеч по-слаба променливост в сравнение с финансовите пазари.

А това може и да е най-големият им "коз в момента", който да тласка част от рекордните депозити на населението именно към тях и до голяма степен да обяснява стабилността в цените на имотите.

Последвайте ни

8 Коментара: